Transportverzekering: een nieuwe clausule om de dekking van oorlogsrisico’s te vereenvoudigen

Jean Verheyen, een ‘gevolmachtigde onderschrijver’ die actief is in de nichesectoren Transport en Kunst & Patrimonium, is een van de marktleiders op het gebied van transportverzekeringen. Na de oplaaiende aanvallen van de Houthi’s in de Rode Zee hebben haar maritieme experts begin 2024 een nieuwe clausule opgesteld om het beheer van oorlogsrisico’s te vereenvoudigen, een clausule die al op grote schaal is overgenomen op de Belgische verzekeringsmarkt.

Volgens het principe van Artikel 5, 14° van de Verzekeringswet 2014 kunnen alleen risico’s worden verzekerd die een onzekere gebeurtenis vormen.

De Ladingverzekering van Jean Verheyen (een van zijn specialiteiten) dekt, per reis of op jaarbasis, goederen die tijdens het transport blootgesteld worden aan de risico’s van diefstal, ongeval, contaminatie, brand, behandelingsschade, stranding, aanvaring, enz.

Een uitbreiding op deze dekking voor gewone risico’s wordt aangeboden (en wordt over het algemeen afgesloten) om de risico’s van stakingen, oproer en terrorisme te dekken, evenals de risico’s van oorlog. In overeenstemming met het bovenvermelde wettelijke principe is oorlogsdekking onder een goederenverzekeringspolis alleen van toepassing in het geval van een onzekere gebeurtenis, d.w.z. het onverwacht uitbreken van oorlog, burgeroorlog of grote onrust.

Als er eenmaal een oorlog is uitgebroken, is de situatie per definitie niet langer onzeker. Daarom bieden ladingverzekeringspolissen verzekeraars de mogelijkheid om deze dekking op te zeggen, meestal binnen 7 dagen, zodat de makelaar de klant kan informeren en het risico opnieuw kan verzekeren als de klant dat wil, onder de nieuwe voorwaarden die door de verzekeraar worden voorgesteld. De zendingen waarvan de reis begon voor het einde van de opzegtermijn blijven verzekerd onder de oorspronkelijke voorwaarden.

“Er is geen sprake van de verzekeringnemer in de steek te laten, de premie wordt aangepast aan de nieuwe situatie. Dat gezegd zijnde, we zijn een transportverzekeraar, geen gespecialiseerde verzekeraar van oorlogsrisico’s, dus we hebben bepaalde beperkingen. Sinds de uitbraak van de oorlog in Oekraïne dekken we bijvoorbeeld alleen nog oorlogsrisico’s in de Zwarte Zee buiten de Oekraïense territoriale wateren”, zegt Chris Wittoeck, directeur van de Transporttak bij Jean Verheyen en voorzitter van het Cargo Committee van de Belgische Vereniging van Transportverzekeraars (ABAM BVT). “Er moet ook worden opgemerkt dat we bij maritieme verzekeringen alleen oorlogsrisico’s dekken als de goederen “drijvende” zijn, dat wil zeggen als ze aan boord van het schip zijn. Als de goederen zich op het land bevinden, of in een gebied dat wij niet dekken, moet men contact opnemen met een verzekeraar die gespecialiseerd is in dit soort zeer hoge risico’s”.

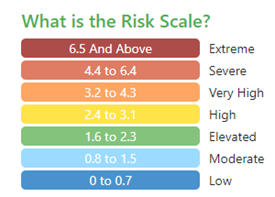

Een beoordelingsschaal gebruiken

Om de ernst van de situatie in een bepaald land in te schatten, kunnen verzekeraars ratings van instituten raadplegen.

In Frankrijk stelt het CESAM een risicograad van 1 tot 8 voor.

In het Verenigd Koninkrijk publiceert het Joint Cargo Committee (JCC[1] ) de Global Cargo Watchlist (GCWL, beschikbaar op S&P GLOBAL). Hun rating bestaat uit 7 niveaus: Low, Moderate, Elevated, High, Very High, Severe en Extreme.

De gebieden die getroffen zijn door de oorlog tussen Rusland en Oekraïne en de situatie in de Rode Zee staan in de twee hoogste categorieën van deze twee lijsten.

Terwijl de verzekeraars in Frankrijk en het Verenigd Koninkrijk ratings gebruiken om te beslissen of ze een gebied al dan niet zullen dekken, was het in België tot voor kort nodig om bij een crisis de oorlogsrisico’s of andere risico’s in de uitbreiding van elke polis op te zeggen en elke makelaar een brief te bezorgen voor elk van zijn klanten – een echte administratief kluwen.

“Afgelopen januari, na de intensivering van de Houthi-aanvallen in de Rode Zee en de golf van opzeggingen die daarop volgde, evenals de geopolitieke omgeving in het algemeen, was het tijd om te handelen”, legt Chris Wittoeck uit. “Samen met AXA, die we in deze sector vertegenwoordigen, zijn we een van de toonaangevende transportverzekeraars. Het is onze verantwoordelijkheid om te handelen en te innoveren. Ik heb voorgesteld om de Britse classificatie, die wereldwijd bekender is, te gebruiken als basis voor het maken en opnemen van een clausule in onze polissen die automatisch de dekking tegen oorlogsrisico’s annuleert zodra het 7e niveau van de Global Cargo Watchlist wordt bereikt.

Nadat hij de makelaars op de hoogte had gebracht en zijn mening had gedeeld met vertegenwoordigers uit de sector, werd de clausule opgenomen in de polissen van Jean Verheyen. Vandaag volgen de meeste Belgische transportverzekeraars deze weg en de clausule is een marktclausule aan het worden (d.w.z. erkend door Belgische scheepvaartverzekeraars en makelaarskantoren).

Zendingen naar, vanuit of via landen en/of regio’s die, op het moment dat het risico wordt geplaatst, worden beoordeeld als Laag of Matig, Verhoogd of Hoog worden automatisch gedekt volgens de clausule.

Als de classificatie Very High wordt bereikt, moet de makelaar de zending vooraf aangevenen wordt een bijkomende premie bepaald.

En als de classificatie Severe of Extreme wordt bereikt, is annulering automatisch dankzij de nieuwe clausule. De situatie moet dan van geval tot geval worden bekeken om nieuwe voorwaarden voor te stellen of de makelaar door te verwijzen naar een verzekeraar die gespecialiseerd is in oorlogsrisico’s.

Steeds complexere situaties

De toename van geopolitieke spanningen wereldwijd stelt de internationale handel, logistiek en verzekeringen voor nieuwe uitdagingen. Het is belangrijk om in gedachten te houden dat de helft van alle schepen wordt omgeleid, wat een impact heeft op reistijden en kosten.

Oorlogsrisico’s waren ook een van de onderwerpen die eind september in Berlijn werden besproken tijdens de jaarlijkse conferentie 2024 van de International Union of Marine Insurance (IUMI), die haar 150e verjaardag viert. De kwalificatie van Houthi-aanvallen op koopvaardijschepen is een netelige kwestie. Is het oorlog, terrorisme of piraterij? In geval van schade aan goederen bepaalt de classificatie van de feiten onder welke dekking de verzekerde schadevergoeding kan eisen.

Voor schepen die nog steeds door regio’s varen waar geopolitieke spanningen heersen, is het vermogen om te anticiperen op de ontwikkeling van conflicten en spanningen cruciaal om risico’s in te schatten, deze voor exploitanten te beperken en verzekeringsvoorwaarden voor verzekeraars te bepalen.

Gezien de bedragen die hiermee gemoeid zijn (soms tientallen miljoenen euro’s), is de markt voor zeeverzekeringen een co-assurantiemarkt, wat betekent dat het risico wordt gedeeld door verschillende verzekeraars.

“Als het om oorlogsrisico’s gaat, zijn situaties heel delicaat en kunnen nuances een grote impact hebben. Het feit dat we samen verzekeren met verzekeraars van verschillende nationaliteiten, die verschillende voorwaarden hanteren en soms uiteenlopende standpunten hebben, maakt de zaken nog complexer. Hier is een concreet voorbeeld: moeten we de eigenaar van een lading kunstmest compenseren die sinds het begin van de oorlog vastzit in een Oekraïense haven, ook al is de lading nog in perfecte staat? Een ander probleem is dat de hoogte van de bijkomende risicopremie die door de verschillende medeverzekeraars wordt geëist, kan verschillen,” legt Chris Wittoeck uit.

[1] Een gezamenlijke commissie waarin de Lloyd’s markt (LMA) en de International Underwriting Association (IUA) zijn vertegenwoordigd.

Backstage Communication